こんにちは。新型コロナウイルスが猛威を振るっていますね。

今回は新型コロナによって売上が心配になってきたあなたや、政府の出す金融政策をいまいち掴み切れていないあなたへ向けた記事です。

経済産業省がかかげる資金繰りについて、信用保証枠についてと緊急融資の2種類に分けて説明していきます。

理解するためのキーワード

①信用保証協会

→ 国が作った独立行政法人。

民間の金融機関から融資を受ける際、企業側の保証人になってくれる。

②信用保証枠

→ 信用保証協会が保証できる限度額。

一般保証枠では、担保あり2億円、無担保8,000万円。

③保証割合

→ 信用保証協会が保証する割合。

保証割合が80%の場合、残り20%は金融機関が負担する。

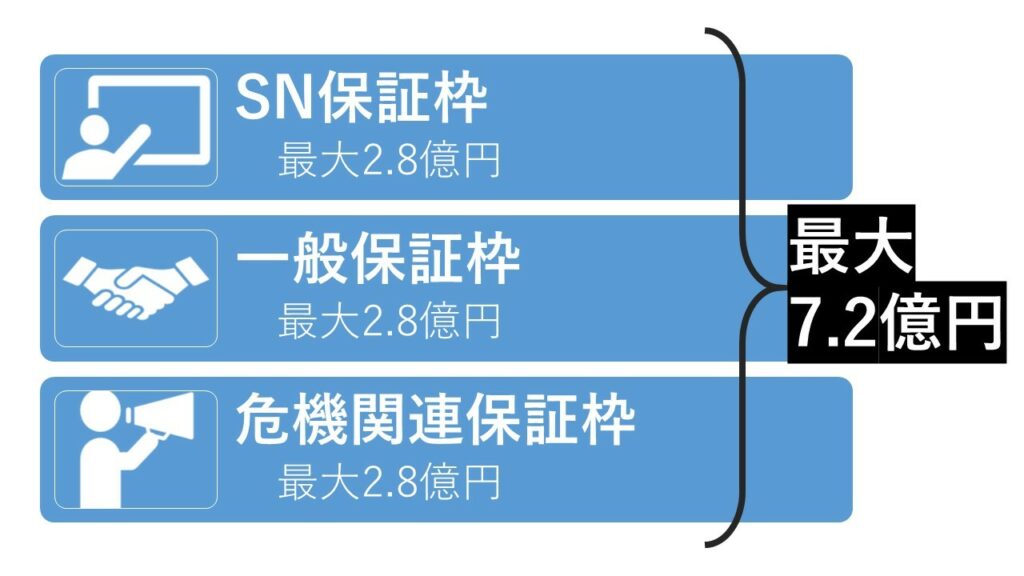

最大7.2億円!信用保証枠について2つの施策

まず信用保証枠について2種類ご紹介します。

どちらも企業の信用保証枠を拡大できるかもしれない施策です。

①セーフティネット保証4号、セーフティネット保証5号

これらは一般保証枠にプラスして保証枠を増やせる仕組みです。

一般保証とセーフティネット保証の組み合わせで保証枠を増やすことは可能ですが、セーフティネット保証同士の組み合わせでは保証枠を増やすことはできません。

それぞれ認定条件のなかに「このくらい売上高が減少していたら受けられます」という目安があります。以下のリンクに詳細が記載されていますので、必要な方はご覧ください。

セーフティネット4号についての詳細: https://www.kanto.meti.go.jp/seisaku/kinyuu/data/safetynet4go_gaiyo.pdf

セーフティネット5号についての詳細:https://www.meti.go.jp/press/2019/03/20200303002/20200303002-1.pdf

② 危機関連保証

【保証枠:最大2.8億円】

条件 売上が前年の同月より15%以上減少する中小企業者

保証割合 100%

これは一般保証枠+セーフティネット保証枠にさらにプラスして保証枠を増やせる仕組みです。

3つすべてを合わせると限度額は最大7.2億円となります。

詳細:https://www.chusho.meti.go.jp/kinyu/sefu_net_crisis.htm

どれも手順は①所在地の市区町村から認定を受ける、②希望の金融機関や信用保証協会に認定書を持参、③融資を申し込む、です。金融機関や信用保証協会にて審査があります。

実質無利子で借りられる?5つの融資制度

ここからは実際に融資を受ける際に役立つ5つの制度をご紹介します。

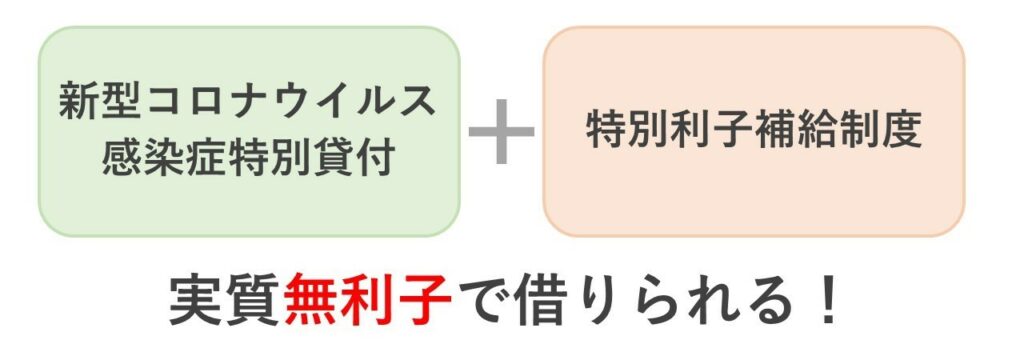

①新型コロナウイルス感染症特別貸付

【貸付限度額:1億円】

新型コロナの影響により、資金が必要となったときのための無担保の特別貸付制度です。

通常の融資とは別枠であり、初めの3年は金利が0.9%引下げられます。

事業性のあるフリーランスも対象です。

詳細:https://www.jfc.go.jp/n/finance/search/covid_19_t.html

②特別利子補給制度

これは、返済時に払った利息分が返ってくる制度です。

上記①の融資限度額のうち、1億円以下の部分にかかる利息分が補給されます。

そして①と組み合わせると、当初3年間は実質「無利子」となります。

利用するには売上減少率による条件がありますので、詳細は下記ページをご覧ください。

詳細:https://www.jfc.go.jp/n/finance/saftynet/pdf/covid_19_faq_jisshitsumurishika_chusho.pdf

③マル経融資

【融資限度額:1,000万円】

これは該当の小規模事業者に対して、無担保・無保証人で融資を行う制度です。

初めの3年間は、金利が0.9%引下げとなります。

新型コロナウイルスによるものであれば、通常のマル経融資とは別枠で融資を受けられます。

詳しい条件等は下記をご覧ください。

詳細:https://www.jfc.go.jp/n/info/pdf/topics_200312aa.pdf

④セーフティネット貸付

【融資限度額:7.2億円】

この貸付は、金利の引下げ等のない単純な融資制度です。

売上高などの条件はありませんが、「中期的な回復が見込まれる」ことが必要です。

また、据置期間といって「元本の返済はなく、利息のみを払う期間」が3年以内として設けられています。

据置期間中は返済額が少額であるものの、終了すると期間中支払っていなかった元本分が返済額に上乗せされます。据置期間の有無は希望によって決められますが、現在赤字であり黒字化まで一定の期間が必要である場合は、据置期間を勧められることがあります。

詳細:https://www.jfc.go.jp/n/finance/search/07_keieisien_m_t.html

⑤衛生環境激変対策特別貸付

【融資限度額:1,000万円】

これは衛生環境の変化によって業績の悪化した旅館業、飲食店、喫茶店営業のための貸付制度です。

これまでの貸付とはまた別枠で融資を受けることができ、④と同じように「中長期的な回復が見込まれる」という条件があります。

また旅館業の場合に限り、融資限度額が3,000万円に上がります。

詳細:https://www.jfc.go.jp/n/finance/search/47_gekihen_2_m.html

札幌市の中小企業向け融資制度

新型コロナウイルス対応支援資金

【融資限度額:1億円】

これは札幌市が市内の中小企業者を支援するために創設した資金です。

金利は年1.0%以内であり、借りる際に対価として信用保証協会へ払う信用保証料は、半分を札幌市が補給します。

無担保ではなく、状況に応じて担保が必要なので注意が必要です。

詳細:https://www.city.sapporo.jp/keizai/center/marusatsu/documents/colona_sikin.pdf

市外にお住まいの方も、市町村によって独自の融資制度が用意されているかもしれませんのでぜひ確認してみてください。

おわりに

ここまでお読みいただきありがとうございました。

融資のお話がメインだった中で矛盾してしまいますが、借りた後の資金繰りについても冷静に判断して融資を受けることが大切です。もしご不安であればお近くの専門家の方にご相談してみてください。

MAIL:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

佐藤等公認会計士事務所

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- 緊急事態宣言 発令に伴う佐藤等公認会計士事務所の対応延長のご案内 - 2020年5月7日

- 緊急事態宣言 発令に伴う佐藤等公認会計士事務所の対応のご案内 - 2020年4月17日

- 新型コロナによる個別の申告期限・納税期限延長まとめ(法人税、所得税、贈与税、相続税)【札幌大通駅直結の税理士事務所】 - 2020年4月17日