相続税の納め方

相続税を納める方法は、原則「現金一括納付」です。

地方銀行や信用金庫、郵便局などの金融機関にて納付することができます。税務署の窓口では、申告書を提出する税務署のみの受付となりますのでご注意ください。

平成29年からはクレジットカードによる納付も可能となりました。

2つの違いはこちらです。

コンビニ納付をする場合には、通常の納付書の代わりに「納付用QRコード」が必要となります。

また、コンビニ納付は現金納付ですが、領収証書は発行されません。払込金受領証のみの発行となります。

振込にて納税することはできませんのでご注意ください。

(参考:コンビニ納付のQ&A https://www.nta.go.jp/taxes/nozei/nofu/conveni_qr_nofu/qanda.htm

クレジットカード納付のQ&A

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/nofu-shomei/nofu/credit_nofu/credit.htm )

相続税の申告・納税期限をパターン別にご紹介!

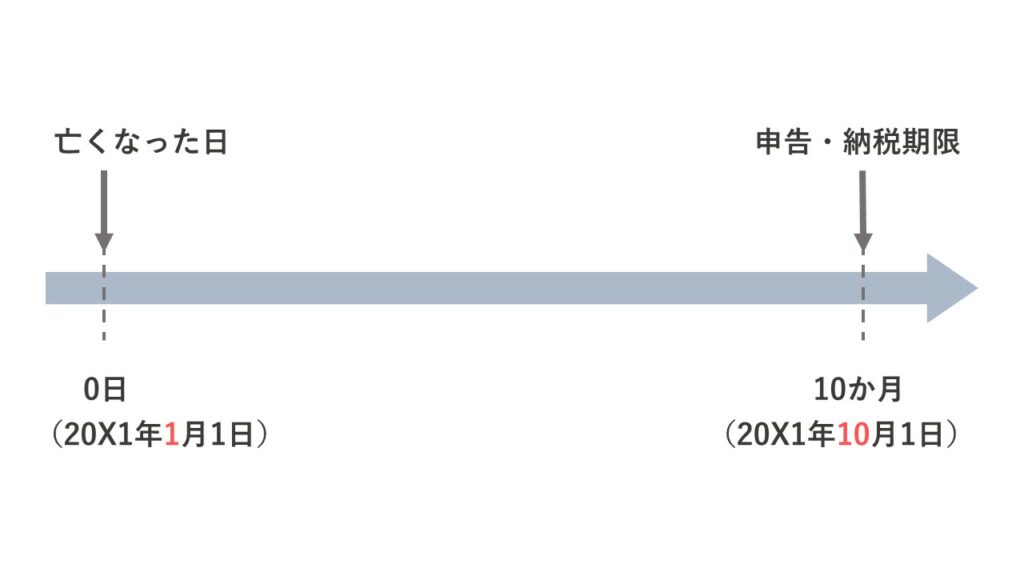

申告・納税の期限は「亡くなったことを知った日から10か月以内」です。

基本的には「10か月後の当日」ですが、例外になる主なパターンが3つあります。

①期限の日付が土日祝日のとき

→ 週明けの平日に替わります。

例) 10月1日(土) → 10月3日(月)

②「亡くなった日」と「亡くなったことを知った日」が異なるとき

→ それぞれの知った日をもとに、相続人一人ずつ期限が変わります。

例) 被相続人が1月1日に亡くなったことを相続人Aは当日に知り、相続人Bは3月1日に知った場合

相続人Aの申告期限 → 10月1日 (1月1日の10か月後)

相続人Bの申告期限 → 12月1日 (3月1日の10か月後)

③亡くなった日が特定できないとき

→ 戸籍上の最終日を亡くなった日とみなします。

例)① 「3月1日から10日間」 → 3月11日

② 「3月頃死亡」 → 3月31日

③ 「推定3月1日死亡」 → 3月1日

④停止条件付の遺贈があったとき

→ 条件を満たした日の翌日から10か月以内となります。

※停止条件付の遺贈:遺言にある条件を満たすことで財産が貰える遺贈のこと。 例)「孫Aが20歳になったら土地Aを遺贈する」

例)被相続人が20X1年1月1日に亡くなり、当時満15歳の孫B(誕生日:12月1日)に対し遺言にて「孫Bが18歳になったら土地Bを遺贈する」と書いてある場合。

孫Bが18歳を迎える日 → 20X4年12月1日

申告・納付期限 → 20X5年9月2日

このほかにも、状況によっては特例となる場合があります。心配な場合はお近くの税理士へご相談ください。

(参考:国税局 タックスアンサー「相続税の申告と納税」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4205.htm )

おわりに

今回は相続税の納め方、申告・納税期限についてまとめました。

現金納付とクレジットカード納付には「現金を持ち歩くかどうか」という差があります。持ち歩くのが不安な場合は、手数料は掛かってしまいますが思い切ってクレジットカード納付を検討してみるというのも手かもしれません。

どちらを選ぶ際にも、それぞれのメリットデメリットをしっかり理解して選択するようにしましょう。

相続税に関して税理士にご相談をお考えの方は、お気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

※ここでご紹介したものはあくまでスタンダードな流れであり、必ずしもすべての方に当てはまるわけではありません。

相続は、その人の置かれた状況ごとに非常に細かく変わります。知識の穴埋めとして参考にして頂けるのはうれしいことですが、ご自身で間違った申告を行い不利を被ったとしても、幣事務所は責任を負えませんのでご了承ください。

佐藤等公認会計士事務所

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- 健康事業所宣言について - 2026年4月30日

- 相続に強い税理士の選び方|信頼できる専門家の探し方と費用相場を解説します。 - 2024年10月23日

- 会計事務所と税理士事務所の違いはありません。税理士の形態や選び方を解説します。 - 2024年10月17日