「減価償却費は支出を伴わない費用だから得」「減価償却費を計上すると税金が安くなる」などといった情報を目にされたことがあるかもしれません。

今回は、それが本当なのかを検証してみたいと思います。

条件をそろえて見るため、A社とB社で同じソフトウェアを利用する場合を考えてみたいと思います。

A社:45万円のソフトウェアを1年目に現金で購入し、3年で定額法で償却

B社:45万円のソフトウェアを購入はせず、代わりに年15万円で3年間使用し、毎年年間の使用料を支払う。

A社では3年間に分けて、ソフトウェアの減価償却費が15万円ずつ(45万円÷3)損益計算書に載ります。B社でも毎年15万円ずつのソフトウェアの使用料が載ることになります。

どちらもソフトウェアに関して年15万円の費用が計上されることは同じですので、ほかの要素が同じなら、両社の3年間の損益は同じになり、法人税も同額になるはずです。

では、ソフトウェアのことに限って両社の3年間のお金の動きを見てみます。

A社

1年目…▲45万円(ソフトウェアの購入代金)

2年目‥0万円

3年目…0万円

合計:▲45万円

B社

1年目…▲15万円(ソフトウェアレンタル料)

2年目…▲15万円(ソフトウェアレンタル料)

3年目…▲15万円(ソフトウェアレンタル料)

合計:▲45万円

つまり、3年間を通しで見るならば、会社から出ていくお金は同額です。

「何を当たり前のことを?」と思うかもしれませんが、A社の場合、2年目と3年目は15万円の支出をしなくてよくなることから、一時的に資金繰りが楽になります。

その状況を見て、「減価償却費を計上することが得だ」と錯覚することが往々にしてあります。

なぜなら、最初に支払った45万円という支払は、2年目3年目の損益計算書には「減価償却費15万円」としか出てこないため、過去に会社から45万円が出ていったことが忘れ去られてしまうためです。

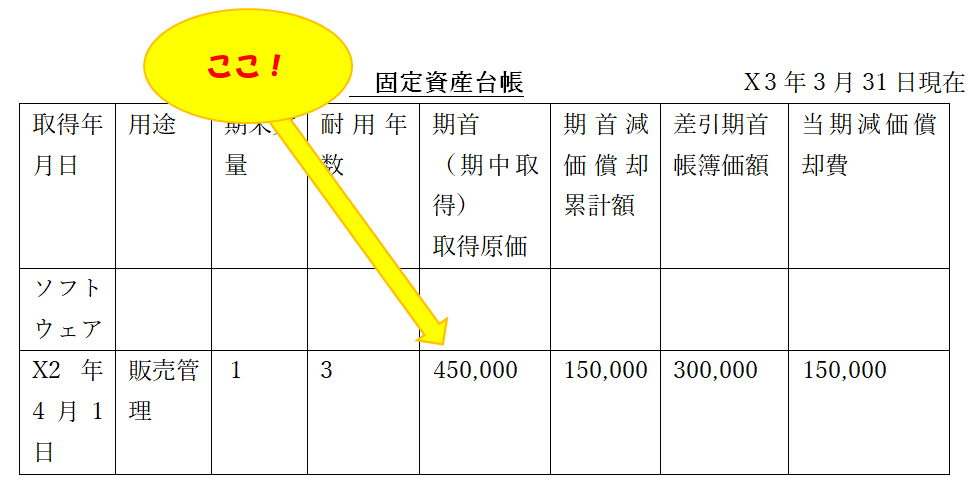

ある年の損益計算書を見て、「減価償却費が15万円立っているから、資金繰りが少し楽になるな」と思ったとき、同時に「固定資産台帳」の取得価額をチェックしておいてください。

そこには、減価償却の元になった固定資産を、当初いくらで購入したかがすべて書いてあります。

その数値こそが、会社が固定資産を購入するために今まで失ったお金の金額であり、少なくとも最終的にその総額以上のお金を稼がなければ、会社は損をしているということになります。

つまり、減価償却費は決して支出を伴わない費用ではなく、単に「費用が計上される時期」と「支出する時期」が違うだけのものです。

確かに減価償却費が計上されているその年に限って言えば、一時的に資金繰りを楽にする効果はあります。ただあくまで一時的なものですから、例えば新しい事業を行うために会社にお金を貯めたい、というときにはやはり毎年利益をしっかり出し、税金を払った残りをしっかり会社の中に貯めていく、というのが王道です。

まとめます

・減価償却費は、過去に支払った資産の購入代金を、数年に分割して計上しているだけである。

・費用計上した期と支払った期が違うだけで、長期的には必ず減価償却費分のお金が会社から出て行っている。

・「固定資産台帳」の「取得価額」以上のお金を稼がなければ、会社としては損をしている。

・減価償却費を資金として当てにするのは短期的な投資に限定し、長期の投資資金は利益を積み上げた内部留保で行うのが安全。

損益計算書を正しく読み、将来にしっかりとお金を残しましょう。

公認会計士・税理士 三田弘之

最新記事 by 公認会計士・税理士 三田弘之 (全て見る)

- 札幌大通の税理士がアドバイス アフターコロナのビジネスで、資金繰りを改善する! 払った税金を取り戻す欠損金繰戻し還付について - 2020年6月23日

- コロナで苦境…でも借金はしたくない。 そんな中小企業経営者に朗報、最大200万円の返済不要の給付金についてご紹介します~持続化給付金~(法人編) - 2020年4月29日

- 札幌の税理士がアドバイス!「減価償却費は得」という巷の噂は本当?! - 2019年10月29日