働き方改革やコロナの影響でフリーランスという働き方に注目が集まっている昨今。

よく似た単語に一人社長・一人親方と言ったものがあります。

それぞれの違い…わかってますか?

あなたは個人事業主、一人社長、一人親方、どれに当てはまる?

【実は簡単。あなたも明日から個人事業主!】でも書きましたが、個人事業主は雇用契約を結ばずに継続した利益のある事業を行っている個人をさし、多くの場合は開業届けを提出し事業を営んでいます。

一人社長

株式会社などの一人でも設立ができる法人形態をとって会社の設立を行い、従業員を雇用せず一人で事業を営む社長の呼称です。

一人親方

建設業を営み、労働者を雇わずに文字通り一人(もしくは部分的に家族の手伝いなどを得て)で事業を運営している人に対しての呼称です。

一人親方は上記の二つと異なり、個人事業主・法人という枠組みでの呼称ではありません。

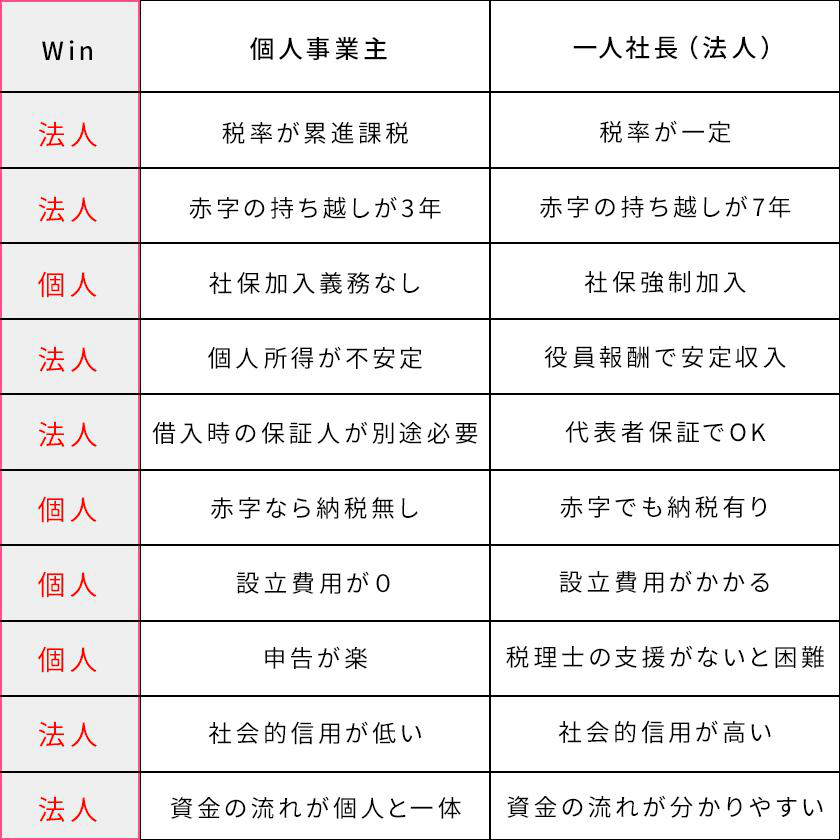

個人事業主と一人社長(法人)の特徴

あくまでも一般的な評価ではありますが、表のような特徴があると言われています。

事業利益が大きい、もしくは事業を発展させて多くを稼げるようになってきた場合は、税率が一定である法人設立を選択するという流れが定石です。

また、事業の内容によっては個人事業主では許認可がおりないものもあるため、どのようなステップで事業準備を行うかは事前にしっかりとした調査が必要です。

個人事業主として手軽に事業をスタートし、ある程度の事業の収益化と費用などの準備が吐かれたタイミングで法人を設立することを「法人成り」と呼ばれています。

法人成りのタイミングとは?

ポイント01:利益額による検討

上の表にある通り個人事業主は累進課税・法人は比例税率です。

そのため個人事業にて利益額が上がってきた場合には、法人所得に対する税率が個人事業所得に対する税率よりも高くなる前に法人化する選択を取る傾向が強くあります。

ポイント02:売上高による検討

個人事業主は、売上高が1000万円以上となった年から2年後に消費税の納税義務が課されます。(厳密に言うともう少し細かい条件がありますがここでは割愛いたします。)

法人と個人事業主は事業主は別人格として見なされるため、消費税の納税義務が免除されるのです。法人として0からのスタートになるので、過去の売上高と言う縛りがなくなり、初年度の開始半年間の売上高が1,000万円以上か以下かと言うことで消費税の納税義務が決定されます。

まとめ

個人事業主と一人社長と、法人成りについておさらいいたしました。

これから事業を起こそうと思っている・すでに個人事業主として活躍し売上高が1000万円に届くところまできている…。

個人事業主としての活動を行っていくのか、法人を設立するのか、しっかりと検討してください。

法人の設立で得られる節税のメリットは多くありますが、その分設立時の準備はもちろん毎年の決算報告など個人事業主の時とは比べものにならないくらいの事務作業や申告準備が必要になります。

税理士を含めた各専門家に相談や申告・申請代行を依頼する場面が増えてくることになります。

法人成りを検討する場合は、頼れる相談相手を見つけるところからスタートすると言うのも一つの方法かもしれませんね…。

青色申告の相談、代行、法人成りをお考えの方は、お気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

佐藤等公認会計士事務所

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- AI時代の「知識の生産性」を再定義し、自社独自の「卓越した能力」を構造化する|10million倶楽部6回レポート - 2026年5月30日

- 健康事業所宣言について - 2026年4月30日

- 付加価値経営の解像度を上げる|10million倶楽部第5回レポート - 2026年3月20日