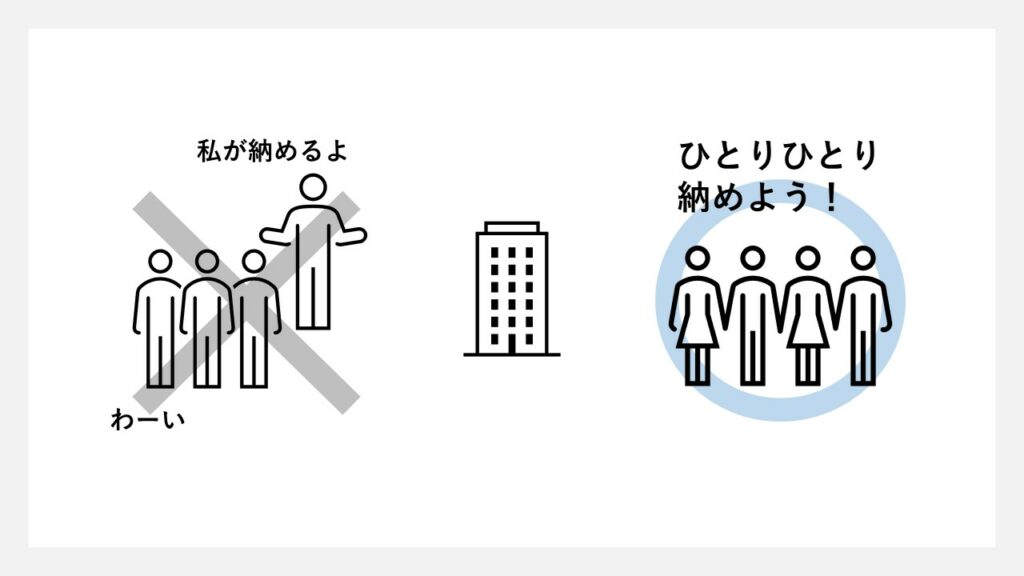

相続税とは誰か一人が納めるものではなく、「相続財産を受け取った方全員」が納めるものです。

もし他の人の分も肩代わりしてしまうと「相続税の分のお金をあげた=贈与」とみなされ、自分が肩代わりしてあげた人に今度は贈与税が発生してしまう可能性があります。

ですが、一時的な立て替えだということが明確であれば贈与税が発生しないこともあります。

配分はどうやって決まるの?

それぞれが納める相続税の配分は、全体の相続財産のうち、自身が受け取った課税財産の割合にそって配分されます。

状況によっては、上の式の通りにはいかない場合もありますのでご注意ください。

Keyword:連帯納付義務(れんたい・のうふ・ぎむ)

財産を受け取った人のなかに、期限までに納税しなかった人が一人でもいると、他の相続人の誰かに税務署から納付通知書が送られてくることがあります。

これを「連帯納付義務」といい、この通知書が送られてきた方は、その方の分も追加で納付しなければなりません。

税務署もできる限りは本人からの徴収を試みますが、それでも難しい場合この方法をとるのです。

また、もしこれで追加納付をすることになってしまったら、その時点で期限を過ぎているということになります。すると追加で納める相続税にプラスして、過ぎた日数分の加算税が発生してしまうのです。(加算税についてはこちら(ページ内リンク)で説明しています)

これを防ぐためには、相続人同士でその時々の状況を確認しあうことが大切です。

おわりに

この記事では実際に納税をする人はだれなのか、どんな配分で納めるのかについてまとめました。

Keywordにてご紹介した「連帯納付義務」は、自分だけではなく他の相続人にまで事が及んでしまう制度です。うっかりミスや単純な後回しで引き起こすことのないように注意しましょう。

相続税に関して税理士にご相談をお考えの方は、お気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

※ここでご紹介したものはあくまでスタンダードな流れであり、必ずしもすべての方に当てはまるわけではありません。

相続は、その人の置かれた状況ごとに非常に細かく変わります。知識の穴埋めとして参考にして頂けるのはうれしいことですが、間違った申告を行い不利を被ったとしても、幣事務所は責任を負えませんのでご了承ください。

資産税・相続部門 スタッフ

最新記事 by 資産税・相続部門 スタッフ (全て見る)

- 【2021年】飲食店の時短営業で影響を受けた方に一時支援金!間接的な取引も対象! - 2021年2月24日

- コロナで新事業をはじめた方必見!事業再構築補助金とは? - 2021年2月16日

- [札幌市]コロナによる売上減で固定資産税が減免?いますぐ税理士へ相談しよう - 2020年11月25日