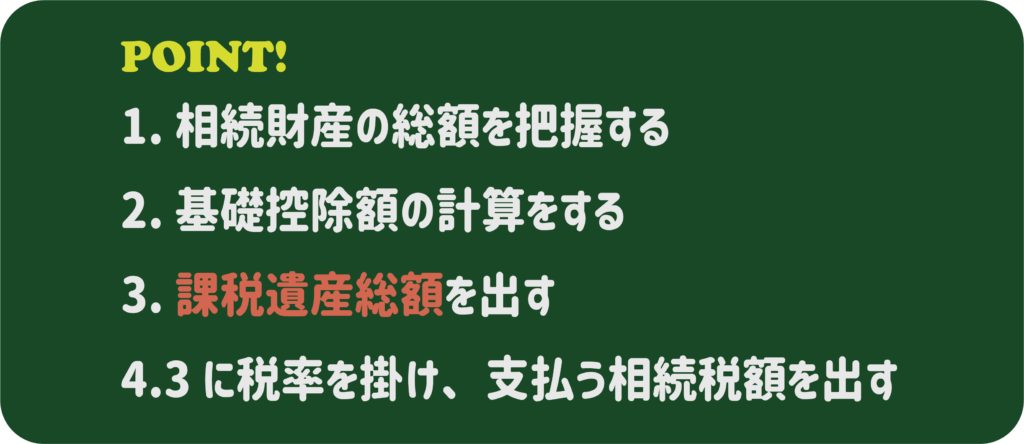

相続税の計算の流れは以下の通りです。

相続財産から相続税の基礎控除額を差し引いたものを、「課税遺産総額」といいます。

この課税遺産総額に対して税率が決まり、相続税を支払うという流れになります。

(例)

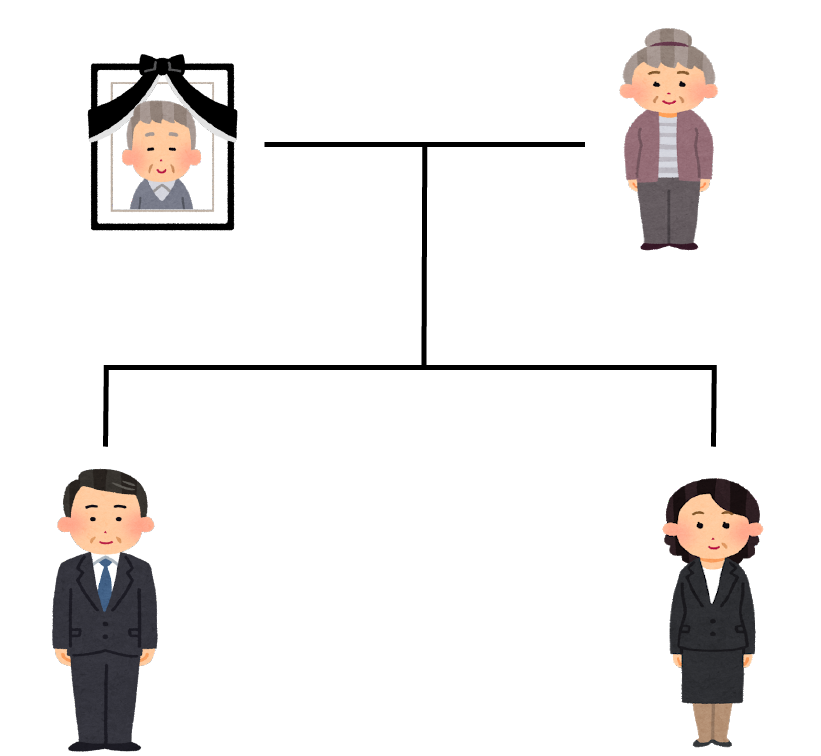

病気が原因で父親が亡くなり、母と子ども2人が相続人となりました。

父親が持っていた現金、預金や不動産、株券の総額は1億4,800万円。

法定相続人(法律で定められている相続人)となるのは母と子ども達の合計3人なので

基礎控除額は4,800万円になります。

相続税の基礎控除は相続財産の総額から差し引きできるため、計算すると

1億4,800円(相続財産総額)−4,800万円(相続税の基礎控除額)

=1億円(課税遺産総額)

となります。この1億円を、法定相続分に沿って分配し、税率をかけて相続税の総額が決まります。

相続税に関して税理士にご相談をお考えの方は、お気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

※ここでご紹介したものはあくまでスタンダードな流れであり、必ずしもすべての方に当てはまるわけではありません。

相続は、その人の置かれた状況ごとに非常に細かく変わります。知識の穴埋めとして参考にして頂けるのはうれしいことですが、間違った申告を行い不利を被ったとしても、幣事務所は責任を負えませんのでご了承ください。

The following two tabs change content below.

佐藤等公認会計士事務所

この記事は2021年1月4日以前に執筆されたものです。

佐藤等公認会計士事務所は令和3年1月4日をもって鈴木康弘税理士事務所と経営統合し、アウル税理士法人となりました。

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- 健康事業所宣言について - 2026年4月30日

- 相続に強い税理士の選び方|信頼できる専門家の探し方と費用相場を解説します。 - 2024年10月23日

- 会計事務所と税理士事務所の違いはありません。税理士の形態や選び方を解説します。 - 2024年10月17日