相続税の事を調べると必ず出てくる言葉が「相続税の基礎控除額」です。

この基礎控除額とはどんなものなのでしょうか・・・?

相続税は、亡くなった人の相続財産の合計額に基づいて、納める額が計算されますが、

「ある一定のボーダーラインを超えなければ相続税を納めなくてもOK」という基準の金額があります。

この基準となる金額を相続税の基礎控除額といいます。

相続税の基礎控除額を知る上でのポイントは以下の通りです。

次に、基礎控除額の計算方法がこちらです。

基礎控除額=3,000万円+600万円×法定相続人の数

(※相続放棄した方も法定相続人の数に含まれます)

という計算式で求めます。

具体的に例を取って見ていきましょう。

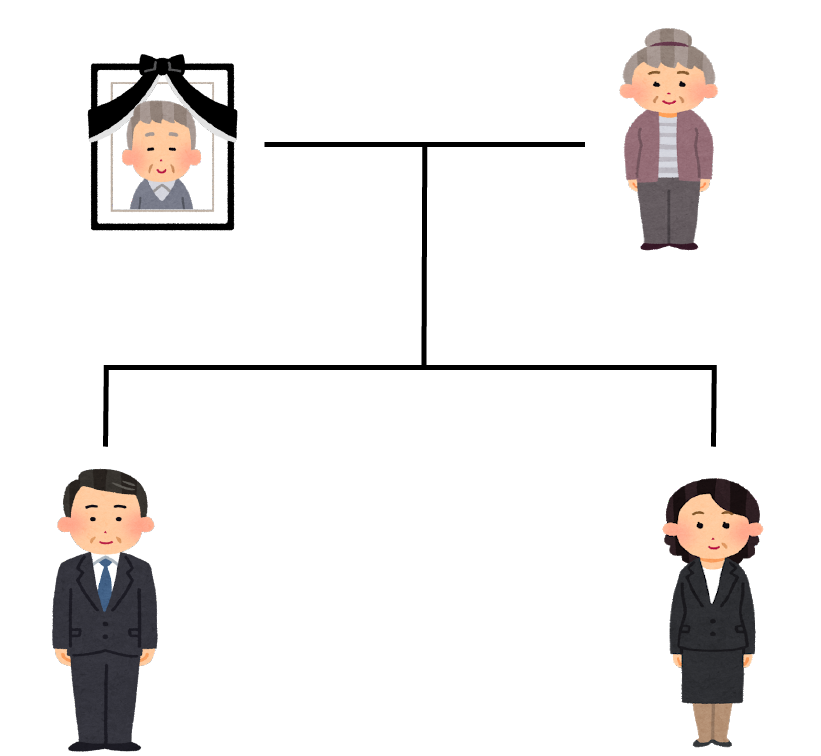

【例】

父、母、子2人の4人家族をモデルに、父親が亡くなったケース。

この場合、法定相続人となるのは残された母と子2人の合計3人ということになり、これを計算式にあてはめると以下のようになります。

3,000万+600万×3=4,800万

上のケースでの相続税基礎控除額は4,800万円となり、受け取った財産の金額が4,800万円以下であれば相続税はかかりません。

受け取った財産の金額が基礎控除内であれば、そもそも相続税を納める必要はないんです!

以上を踏まえると、被相続人(相続される人)の財産を、相続することになったからといって必ずしも相続税がかかるというわけではない。ということがわかると思います。

相続税の基礎控除額を人数ごとにまとめたのが次の表です。

おわりに

相続税を知る上で欠かせない相続税の基礎控除をまとめてみました。

基礎控除額は3,000万+(600万×法定相続人の数)で計算します。

まずはこれを知っていれば基本をおさえた事になるので、是非覚えていただければと思います!

相続税に関して税理士にご相談をお考えの方はお気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

ここでご紹介したものはあくまでスタンダードな流れであり、必ずしもすべての方に当てはまるわけではありません。

相続は、その人の置かれた状況ごとに非常に細かく変わります。知識の穴埋めとして参考にして頂けるのはうれしいことですが、当てにしすぎて間違った申告を行い不利を被ったとしても、幣事務所は責任を負えませんのでご了承ください。

佐藤等公認会計士事務所

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- 健康事業所宣言について - 2026年4月30日

- 相続に強い税理士の選び方|信頼できる専門家の探し方と費用相場を解説します。 - 2024年10月23日

- 会計事務所と税理士事務所の違いはありません。税理士の形態や選び方を解説します。 - 2024年10月17日