貸借対照表は、決算申告において最も重要となる書類のひとつ。単に資産や負債が整理して記載されているだけではありません。

貸借対照表にある情報を見ることで、企業の安定性や支払い能力を分析することができます。

この記事では、初心者の方でも理解できる貸借対照表の見方や、経営状況を分析するための計算方法をご紹介します。

まず貸借対照表とは?

貸借対照表とは作成時点の会社の財政状況を示す決算書です。

簡単に言えば、会社がどんな資産を持っていて、その資産を得るための資金をどのように集めたかが一目で分かるようになっている表と言えるでしょう。

初心者でもすぐわかる貸借対照表の見方

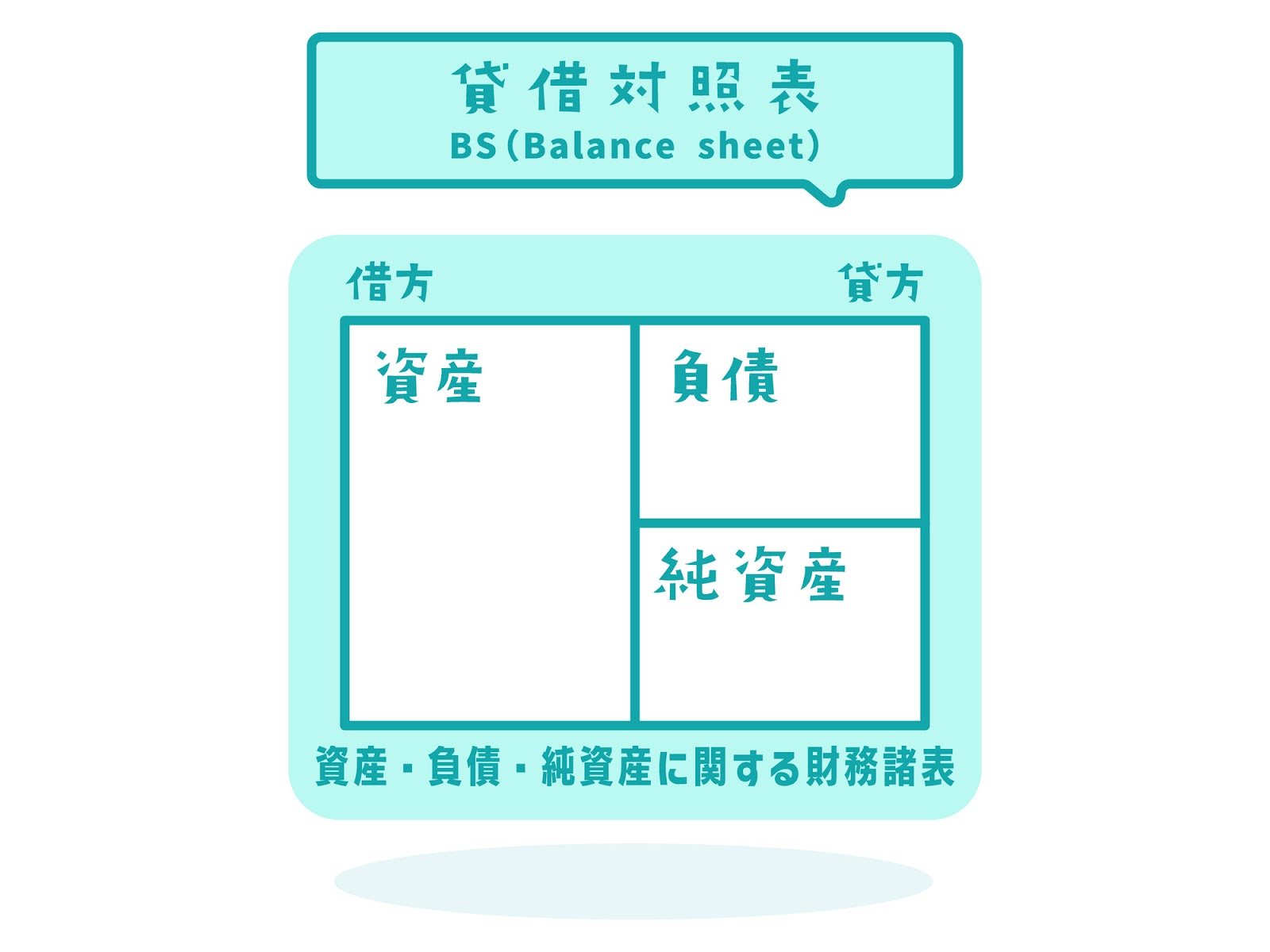

貸借対照表は、上記の図のように表されます。

借方という左側の枠に「資産」が入り、貸方という右側の枠に「負債」と「純資産」が入ります。

貸借対照表が別名「バランスシート」と呼ばれるように、必ず『資産=負債+純資産』でなければいけないという特徴があります。

では、資産、負債、純資産の詳細について見ていきましょう。

資産

貸借対照表上の資産は、「現金や土地など企業が持つあらゆる資産」を指します。

また、資産は「流動資産」と「固定資産」の2つに分類されます。

<流動資産>

流動資産とは「1年以内に現金化される資産」を指し、以下のような資産が該当します。

- 現金預金

- 受取手形

- 売掛金

- 棚卸資産

<固定資産>

固定資産とは「すぐに現金化しにくい資産」を指し、以下のような資産が該当します。

- 土地

- 不動産

- 機械設備

- 車両運搬具

負債

貸借対照表上の「負債」は、「企業が将来返済する必要がある資産」

また、負債は「流動負債」と「固定負債」の2つに分類されます。

<流動負債>

流動負債とは「1年以内に支払わないといけない負債」を指し、以下のような負債が該当します。

- 支払手形

- 買掛金

- 預り金

- 前受金

- 前受収益

- 短期借入金

- 未払金

- 未払費用

<固定負債>

固定負債とは「1年以内に支払い義務が発生しない負債」を指し、以下のような負債が該当します。

- 社債

- 長期借入金

- 繰延税金負債

- 預り保証金

純資産

純資産とは「総資産の中の返済義務のない資産」を指し、以下のような資産が該当します。

- 資本金

- 資本剰余金

- 利益剰余金

- 自己株式

貸借対照表を経営に活かす財務分析の方法

貸借対照表の情報を分析することにより、会社の安定性や経営上の課題、改善のためにできる対処法などが分かります。

分析方法は、主に以下のようなものがあります。

自己資本比率で「安定性」を見る

自己資本比率とは、自己資本(純資産)の総資本に対する割合をを表します。この自己資本比率をみることで会社経営の安定性を判断することができます。

自己資本比率は、以下の計算式で求めることができます。

『自己資本比率(%)=純資産÷総資本 ×100』

会社が安定するために理想とする自己資本比率は業種によって異なりますが、少なくとも30%程度は必要であるとされています。

負債比率で「返済余力」を見る

負債比率とは、純資産に対する負債の割合を表します。純資産がどれくら負債を補えるのかを意味し、企業の返済余力を判断することができます。

負債比率は、以下の計算式で求めることができます。

『負債比率(%) = 負債 ÷ 純資産 × 100』

情報通信系を除いて、多くの業種では負債比率の平均値は100%を超えています。飲食業や宿泊業はもっと大きくなると想定されますが、負債比率は100〜150%程度が望ましいと考えられます。

ただ、収益性の観点で言えば必ずしも低ければいいというわけではありません。これから売上を伸ばす企業の場合、銀行から多く借入を行い資本を増やす必要があるため、負債比率はある程度高い方が望ましいと考えることができます。

固定比率で「長期的な支払い能力」を見る

固定費とは、固定資産の純資産に対する割合を表します。これは固定資産がどれくらい純資産でまかなわれているかを意味し、企業の安全性・長期的な支払い能力を判断することができます。

固定比率は、以下の計算式で求めることができます。

『固定比率(%) =固定資産÷純資産 ×100』

固定比率は低いほど良いものであり、100%を下回ることが望ましいです。ただし、飲食業や小売業など、固定比率の平均値が100%を大きく超えてしまう業種もあります。

流動比率で「短期的な支払い能力」を見る

流動比率とは、「流動資産の流動負債に対する割合」を表します。これにより、企業の短期的な債務の支払い能力を判断することができます。

流動比率は、以下の計算式で求めることができます。

『流動比率(%) =流動資産÷流動負債 ×100』

流動資産は高いほど良いものであり、120〜150%以上であることが望ましいです。

高ければ企業は短期的に安定していて、低ければ短期的に見て不安定であると考えることができます。

当座比率で「もっと短期的な支払い能力」を見る

当座比率とは、当座資産の流動負債に対する割合を表します。これにより、流動比率よりももっと厳密に見たときの企業の短期的な債務の支払い能力を判断することができます。

当座資金とは、流動資産から棚卸資産を除いたものであり、現金や短期間ですぐに現金化できる資産を指します。

当座比率は、以下の計算式で求めることができます。

『当座比率(%) =当座資産÷流動負債 ×100』

当座比率は120%程度が望ましいと考えられます。これより高すぎると、資産を効率よく活用できていないと判断でき、低すぎると十分な返済資金が用意できていないと判断できます。

固定長期適合率で「投資の安定性」を見る

固定長期適合率とは、純資産と固定負債の合計に対する固定資産の割合を表します。これにより、無理のない投資ができているかを判断することができます。

機械や建物などの固定資産は、減価償却で費用化されます。このような固定資産は純資産で支払うことが望ましいですが、純資産のみでまかなえない場合は固定負債で支払う必要があります。

固定長期適合率は、以下の計算式で求めることができます。

『固定長期適合率(%) =固定資産÷(純資産+固定負債)×100』

固定長期適合率は100%を下回ることが望ましいです。低いほど投資の安定性が高いと判断できます。100%を超えると短期借入で固定資産を買っていることになり、無理な投資をしていると考えられます。

税理士に相談すれば、正確な会計とデータからの分析

税理士は、会計や税務申告を正確に行うだけではありません。企業の会計情報から安定性や支払い能力を総合的に分析して、経営にアドバイスやサポートを行うことができます。

今回ご紹介したような貸借対照表以外の会計データからも合わせて多角的に分析し、今後どのような資金繰りをして、収支のバランスを良くしていくのか。経営状況や財務状況を見て一緒に話し合うことが大きなメリットです。

経理や会計に不安を感じる場合はアウル税理士法人に相談を

税務だけでなく、経営方針で困った時、業界に精通した心強いパートナーがいると安心ですよね。アウル税理士法人は、経営者のパートナーとなれることを目指しています。

税務だけでなく、事業全体を捉える「マネジメント会計」や、経営者様と共に学び行動し、価値を創造する「ともに会計」、士業の垣根をこえて柔軟にサポートする「アドバイスリンク」という3つの誓いを元に、あなたの業務に寄り添います。

とは言っても、人間的にお互い会うかどうかは実際に話してみないとわかりません。まずは無料相談をご利用いただき、お眼鏡にかなうようでしたらご利用いただけますと幸いです。

アウル税理士法人

最新記事 by アウル税理士法人 (全て見る)

- 🌸相続・終活サポートフェア開催のお知らせ🌸 - 2026年6月22日

- 【2026/4/13 開催】 最低賃金1,500円時代を乗り切るためのマネジメントセミナー第5弾! - 2026年2月10日

- 「人件費が上がるのに利益が残らない」会社が見直すべき仕事の構造とは|10million倶楽部第4回レポート - 2026年2月3日