この記事では、土地や建物といった不動産の金銭的価値を算出する方法をご紹介します。遺産として受け取った不動産を正しく評価しなければ、納める相続税の予測が大きく狂ってしまいます。

計算の仕方は国税庁のホームページでも公表されていますから、やろうと思えば個人でも可能です。しかし専門知識がなければ、計算のやり方や意味を理解できない場面もしばしばあります。

土地や建物といった不動産だけでは相続税を計算できない

「父から土地を相続することになるのですが、相続税はいくらになりますか?」

このようなご相談がしばしば寄せられます。私たちプロにかかれば、もちろん土地の「相続税評価額」(相続税の対象となる資産価値)を計算することはできますが、それだけで相続税を算出することはできません。

なぜなら、相続税は不動産(土地・建物)の資産価値だけにかかるものではないからです。

実際は、不動産(土地・建物)の他に、現金・預金・借金・有価証券といったあらゆる遺産をひっくるめて相続税を計算する必要があります。

▶相続税を計算方法とシミュレーション例

相続税の税率計算方法とシミュレーション【納税不要になる特例もご紹介します】

そもそも相続税とは「受け取った遺産の合計にかかるもの」と理解しておきましょう。

| こんなにある!?ややこしい遺産の種類 | |

|---|---|

| プラス財産(本来財産) | 現金・預金・株・土地など |

| マイナス財産 | 借金や未払い金など(プラス財産と一緒に背負う必要がある) |

| みなし財産 | 生命保険や死亡退職金など |

| 贈与財産 | 被相続人が亡くなってから3年以内に贈与された財産 |

| 非課税財産 | 家系図、位牌、仏像・仏壇、神棚、墓地、墓石など |

不動産(土地・建物)の金銭的価値を計算するのは、あくまでも遺産総額の一部を算出するためです。最終的には、不動産だけでなく、現金・預金・株などの有価証券をしっかり把握して全て足し算しなければなりません。

不動産(土地・建物)の金銭的価値を評価する「相続税評価額」とは?個人でも出来るが計算がやや面倒な理由

「じゃあ、土地や建物の資産価値はどうやって知ればいいの?」

この疑問の答えが、今回のテーマである「相続税評価額」です。

相続税評価額とは、遺産の金銭的価値を客観的に評価したものです。評価方法は遺産によって様々ですが、不動産(土地・建物)は預金・現金・株よりやや複雑です。

- 土地や建物に細かい評価方法が定められている

- 土地を「路線価方式」で計算すると複雑になる

- 広い土地や不整形地を判断するのが難しい

- 特例適用の判断が一般の人では難しい場合もある

不動産(土地・建物)の相続税評価額を見積もるのが大変な理由

不動産(土地・建物)の相続税評価を正確に行わないと、相続税の計算が狂ってしまい、「思っていたよりも納税額が多かった」というトラブルにも発展しかねません。

後悔しないためにも、基本的には私たち税理士に相談するのがベターですが、以下では実際にどのように不動産(土地・建物)を相続税評価するのか、ご説明します。参考にはなると思いますので、ご一読ください。

アウル税理士法人では、不動産を始めとする資産評価のプロが相続財産を現実的に計算します。

まずはお気軽にお問い合わせください。無料相談も可能です。

▶無料相談の問い合わせをしてみる

tel 011-261-4460土地の資産価値を評価する方法は「路線価方式」と「倍率方式」

土地の資産価値を評価する場合、計算方法には大きく分けて「路線価方式」と「倍率方式」の2種類があります。

「路線価方式」と「倍率方式」のどちらを選択するべきかは、その土地が存在する地域によって異なります。

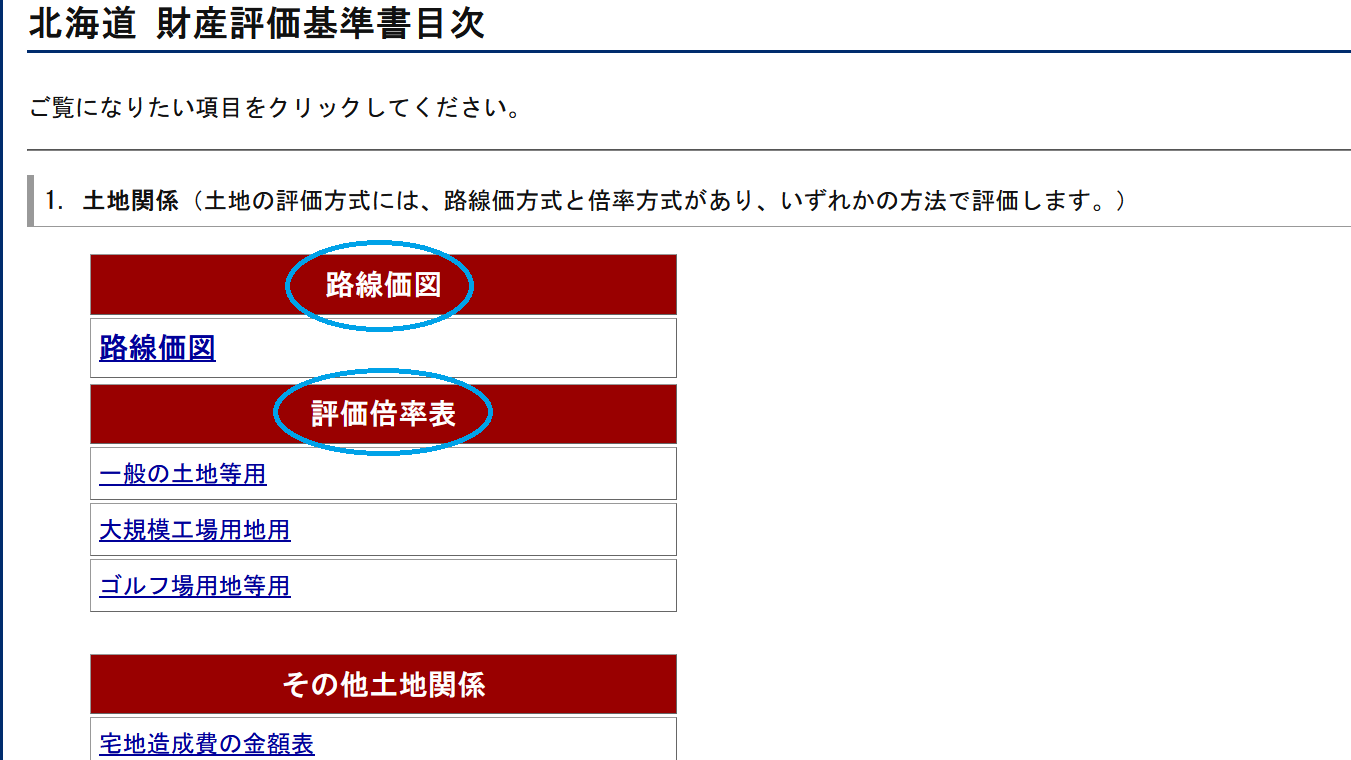

まずは国税庁の公式ホームページで、あなたが相続する土地が「路線価方式」と「倍率方式」のどちらで評価するのか、確かめてみてください。

「路線価方式」の見方と計算式

- 路線価の計算式

- 路線価×補正率×土地面積

| 意味や調べ方 | |

| 路線価 | 「道路に面する土地1㎡あたりの評価額」のこと。各地域によって路線価が異なるため、詳しくは「財産評価基準書」を参照。 |

| 補正率 | 土地の形状や使い勝手を考慮して評価額に反映させるもの。「奥行きの長短」「間口の広さ」などの要素によって各種補正率が存在する。補正率の一覧は、「地及び土地の上に存する権利の評価についての調整率表(平成 31 年1月分以降用)」を参照。 |

| 土地面積 | 路線価図に示されている土地面積。詳しくは「財産評価基準書」を参照。 |

路線価図の見方については、国税庁「路線価図の説明」を参照。

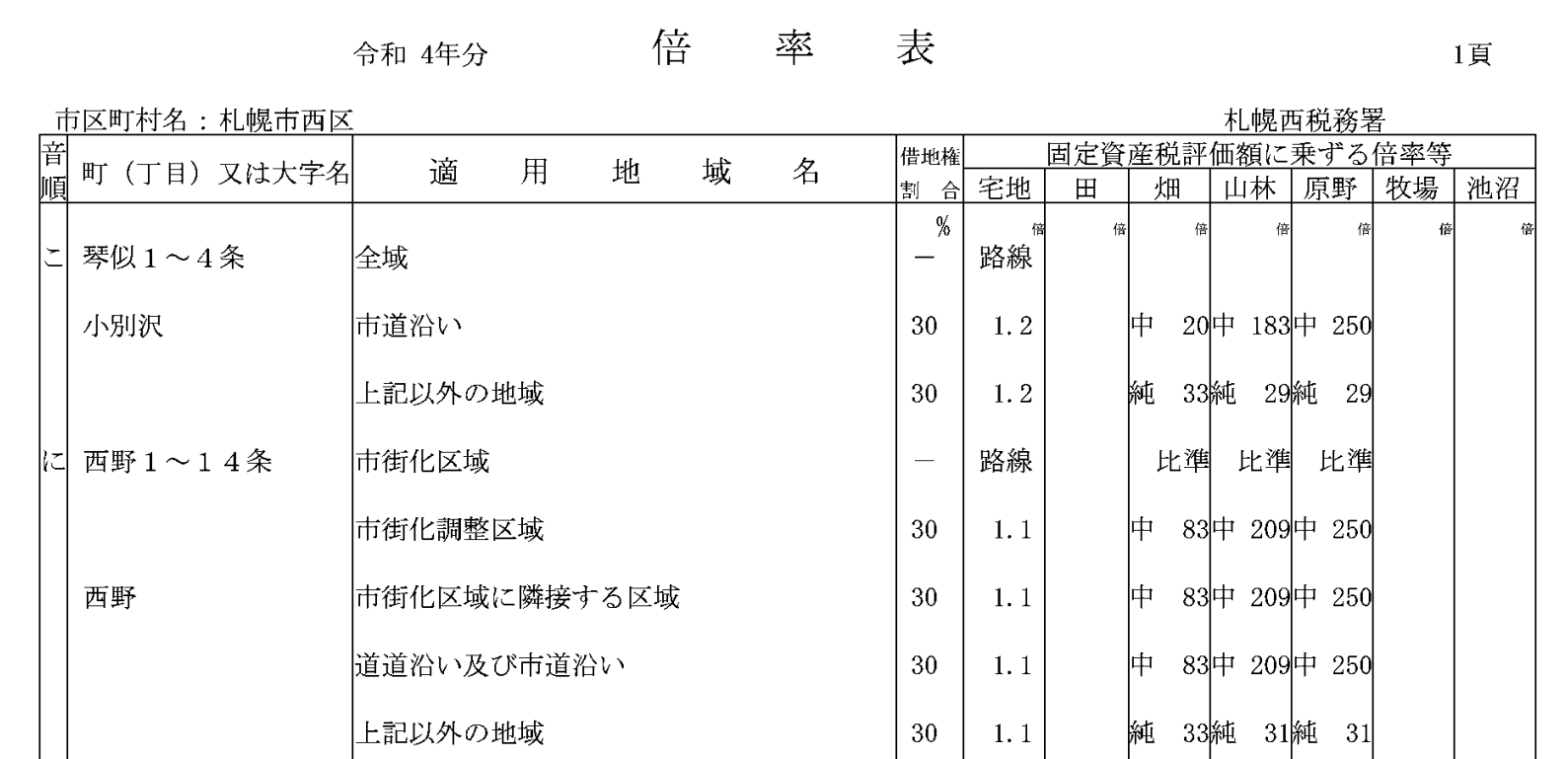

「倍率方式」の見方と計算式

- 倍率方式の計算式

- 固定資産税評価額×倍率

路線価が定められていない地域では、「倍率方式」によって土地の資産価値を評価します。倍率方式は固定資産税の評価額をベースに、国が定めた「倍率」を掛け算することで算出できます。

固定資産税評価額は固定資産税の課税明細書に記載されています。倍率に関しては国税庁のホームページ「財産評価基準書」の一覧から「倍率方式」のリンク先に飛べば確認できます。

建物の資産価値を評価する方法は「固定資産税評価額」

建物の相続税評価する方法は、土地よりも比較的簡単です。「固定資産税評価額」すなわち「固定資産税課税明細書」に記載されている額面が計算式のベースとなります。

ただし、建物の利用状況によって、若干計算方法が異なります。以下に主な3つのケースを解説します。

| 被相続人が生前まで建物を使っていた | 固定資産税評価額×1.0 |

| 賃貸アパートとして建物を使っていた | 固定資産税評価額×(1−借家権割合×賃貸割合) |

| 第三者建物を貸していた | 固定資産税評価額×(1−借家権割合) |

他にも「増改築中に被相続人が亡くなった」「建物を新しく建築中に被相続人が亡くなった」というケースに対応した計算方法もあります。詳しくはアウル税理士法人にお問い合わせください。

▶無料相談の問い合わせをしてみる

tel 011-261-4460不動産があっても大丈夫!「基礎控除」や「特例」などを利用して相続税がかからないようにできます

「不動産(土地・建物)を相続することになるから、さぞかし相続税も大きくなるんだろうな……」と不安を抱いている方もいらっしゃるかと思います。

しかしご安心ください。相続税では「控除」が適用できるため、「実質的に相続税がゼロになった」「大幅に節税できた」というケースがたくさんあります。

控除にはいくつか種類がありますが、もっともわかりやすい例なのは「基礎控除」です。基礎控除は最低でも【3,000万円 +( 600万円 × 法定相続人の数 )】。この額を下回る方は、相続税を気にする必要はありません。つまり相続税がゼロになるわけです。

以下に、相続税を大幅に軽減する控除や特例をご紹介します。

| 誰にでもチャンスはある!相続税の納税が不要になる特例 | |

| 配偶者の税額軽減 | 誰でも使えて恩恵が大きい特例。被相続人の配偶者は、1億6,000万円以下の相続財産なら実質納税不要となる。1億6,000万円以上であっても、大幅な減税を期待できる。 |

| 未成年者の控除 | 【20-現在年齢】の差に10万円を掛けた分だけ控除できる。16歳の場合、4×10万円で40万円の控除が可能。 |

| 障碍者の控除 | 【85-現在年齢】の差に10万円(※特別障碍者は20万円)を掛けた分だけ控除できる。 |

| 小規模宅地等の特例 | 被相続人が直前まで住んでいたor事業で使っていた「土地」の評価額を、最大80%下げて計算することができる。被相続人の同居人および生計をともにしていた家族に適用可能。 |

| 農地等についての納税猶予の特例 | 相続人が農業を続けていく限りにおいて承継した相続税の納税が猶予され続ける。 |

▶無料相談の問い合わせをしてみる

tel 011-261-4460まとめ

札幌大通りにあるアウル税理士法人は、一般ご家庭の相続税に関するサポートや、個人事業主・会社経営者の税務サポートを行っております。

基本的に不動産(土地・建物)の相続税評価は、路線価方式と倍率方式の2種類あります。国税庁のホームページで公開されている資料を参照すれば、個人でも算定することはできますが、「資料を読み込むのが面倒」「自分で計算している暇がない」というのが現実的な悩みです。

相続は、わずか10ヵ月という短期間のうちに手続きを終わらせなければなりません。土地や建物の評価で時間をとられていると、あっという間に納税申告のタイムリミットが来てしまいます。

そんなときは、アウル税理士法人におまかせください。相続手続きを“プロに丸投げ”するつもりで、お気軽にお問い合わせください。

▶無料相談の問い合わせをしてみる

tel 011-261-4460アウル税理士法人

最新記事 by アウル税理士法人 (全て見る)

- 🌸相続・終活サポートフェア開催のお知らせ🌸 - 2026年6月22日

- 【2026/4/13 開催】 最低賃金1,500円時代を乗り切るためのマネジメントセミナー第5弾! - 2026年2月10日

- 「人件費が上がるのに利益が残らない」会社が見直すべき仕事の構造とは|10million倶楽部第4回レポート - 2026年2月3日