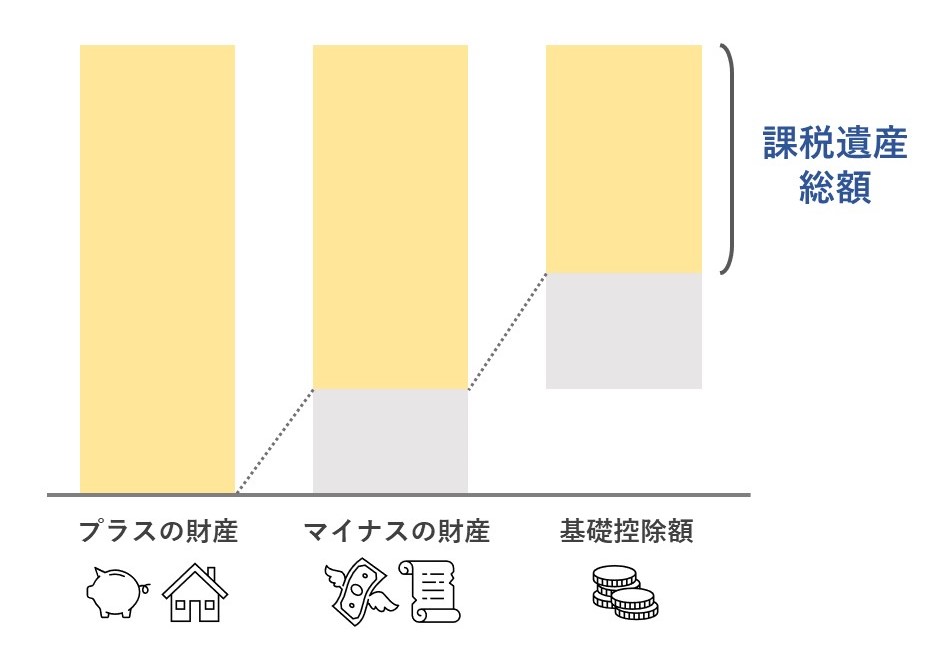

課税遺産総額(かぜい・いさんそうがく)とは、「この額をもとに相続税を計算します」の額です。

課税遺産総額 = (プラスの財産 -マイナスの財産)-基礎控除額 -その他控除

ひとつ誤解しがちなのが、マイナスの財産についてです。

マイナスの財産とは、債務や被相続人の代わりに払っていた費用(葬儀費用など)のことをいいます。本来は亡くなった方が払うべきものなので、その分を「債務控除」として引くことで、結果として課税遺産総額を減らしています。

しかし、この課税遺産総額と実際に受け継ぐ財産の額は違います。

課税遺産総額はあくまでも「税金を計算するための額」だからです。

実際はプラスの財産とマイナスの財産のどちらも受け継ぐため、たとえマイナスの財産のおかげで税金が減ったとしても、それ以上に費用がかかっている可能性があります。

※プラスの財産とマイナスの財産についてはコチラの記事にて解説しています。

The following two tabs change content below.

アウル税理士法人

最新記事 by アウル税理士法人 (全て見る)

- 🌸相続・終活サポートフェア開催のお知らせ🌸 - 2026年6月22日

- 【2026/4/13 開催】 最低賃金1,500円時代を乗り切るためのマネジメントセミナー第5弾! - 2026年2月10日

- 「人件費が上がるのに利益が残らない」会社が見直すべき仕事の構造とは|10million倶楽部第4回レポート - 2026年2月3日