相続税は原則として、相続される人が亡くなった日に持っていた全ての財産(お金に換えることのできるもの)や権利(賃借権など)、返済義務なども相続税の課税対象になります。

その中でも課税対象にならない財産(非課税財産という)もあります。

相続税の計算において、「どんな財産が相続財産になるのか」は必ず知っておかなければなりません。

その選別は以下の通りです。

プラスの財産

相続財産の代表的なものがこのプラスの財産です。

現金はもちろん、不動産や株式、車などを指します。

マイナスの財産

通常、財産と聞けばプラスの財産を思い浮かべるのではないでしょうか?

これに対してマイナスの財産は、住宅ローンなどの借金や未払いの税金や医療費のように支払い義務があるもの(支払い債務という)を指します。

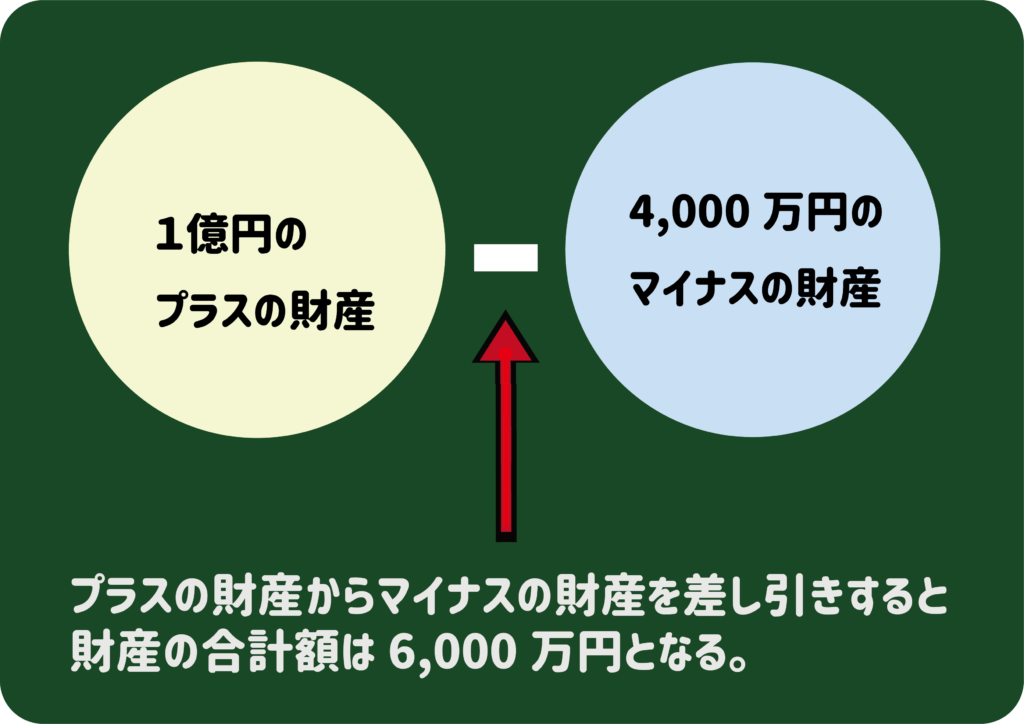

支払い債務はマイナスの財産なので、プラスの財産額から支払い債務額を差し引きます。

例えば、プラスの財産額が1億円、マイナスの財産額が4,000万円だったとすると、プラスからマイナスを差し引きし、財産の合計額を計算します。

非課税財産

亡くなった人の財産すべてに課税されるというわけではなく、相続税が課税されない「非課税財産」という枠もあります。

非課税財産は大きく分けて以下の4つに分類されます。

非課税財産の判断基準は、「売ってお金になるかどうか」を考えるとわかりやすいです。

仏具や墓石を第三者が購入するとはなかなか想定できません。

例外的に、「純金でできた仏像」などはそれ自体に価値があるのでお金に換えることもできるため、相続税の課税対象となります。

相続税に関して税理士にご相談をお考えの方はお気軽に佐藤等公認会計士事務所へご連絡ください

佐藤等公認会計士事務所

メール:お問い合わせフォーム

TEL:011-261-4460 (受付時間:9:00-18:00)

ここでご紹介したものはあくまでスタンダードな流れであり、必ずしもすべての方に当てはまるわけではありません。

相続は、その人の置かれた状況ごとに非常に細かく変わります。知識の穴埋めとして参考にして頂けるのはうれしいことですが、当てにしすぎて間違った申告を行い不利を被ったとしても、幣事務所は責任を負えませんのでご了承ください。

佐藤等公認会計士事務所

最新記事 by 佐藤等公認会計士事務所 (全て見る)

- 相続に強い税理士の選び方|信頼できる専門家の探し方と費用相場を解説します。 - 2024年10月23日

- 会計事務所と税理士事務所の違いはありません。税理士の形態や選び方を解説します。 - 2024年10月17日

- 給与計算を依頼するなら税理士?社労士?選ぶ上で重要な基準を解説します。 - 2024年10月10日