相続に関しては、様々な控除や決まりごとがあります。

1つ1つすべて覚えるのは専門家でも大変なことで、一般の方は専門家に任せます。

ですが、すべて任せきり、何も知らない!は良くありません。

最低限、司法書士や税理士と確認すること、押さえておくべきことがあります。それが今回の相続税の基本の「き」

3つのことで、①基礎控除・②課税される財産とされない財産・③相続税の計算方法になります。

では、さっそく、この3つをそれぞれ解説していきましょう!

相続税の基本の もくじ

①基礎控除

②課税される財産とされない財産

③相続税の計算方法

①相続税の基礎控除額

相続税の事を調べると必ず出てくる言葉が「相続税の基礎控除額」です。

基礎控除額の解説をします。

相続税は、亡くなった人の相続財産の合計額に基づいて、納める額が計算されますが、「ある一定のボーダーラインを超えなければ相続税を納めなくてもOK」という基準の金額があります。

この基準となる金額を相続税の基礎控除額といいます。

相続税の基礎控除額を知る上でのポイントは以下の通りです。

次に、基礎控除額の計算方法がこちらです。

基礎控除額=3,000万円+600万円×法定相続人の数

(※相続放棄した方も法定相続人の数に含まれます)

という計算式で求めます。

具体的に例を取って見ていきましょう。

【例】父、母、子2人の4人家族をモデルに、父親が亡くなったケース。

この場合、法定相続人となるのは残された母と子2人の合計3人ということになり、これを計算式にあてはめると以下のようになります。

3,000万+600万×3=4,800万

上のケースでの相続税基礎控除額は4,800万円となり、受け取った財産の金額が4,800万円以下であれば相続税はかかりません。

受け取った財産の金額が基礎控除内であれば、そもそも相続税を納める必要はないんです!

以上を踏まえると、被相続人(相続される人)の財産を、相続することになったからといって必ずしも相続税がかかるというわけではない。ということがわかると思います。

相続税の基礎控除額を人数ごとにまとめたのが次の表です。

ここまでは、相続税を知る上で欠かせない相続税の基礎控除をまとめてみました。

基礎控除額は3,000万+(600万×法定相続人の数)で計算します。

まずはこれを知っていれば基本をおさえた事になるので、是非覚えていただければと思います!

②課税される財産とされない財産

相続税は原則として、相続される人が亡くなった日に持っていた全ての財産(お金に換えることのできるもの)や権利(賃借権など)、返済義務なども相続税の課税対象になります。

その中でも課税対象にならない財産(非課税財産という)もあります。

相続税の計算において、「どんな財産が相続財産になるのか」は必ず知っておかなければなりません。

その選別は以下の通りです。

②‐1 プラスの財産

相続財産の代表的なものがこのプラスの財産です。

現金はもちろん、不動産や株式、車などを指します。

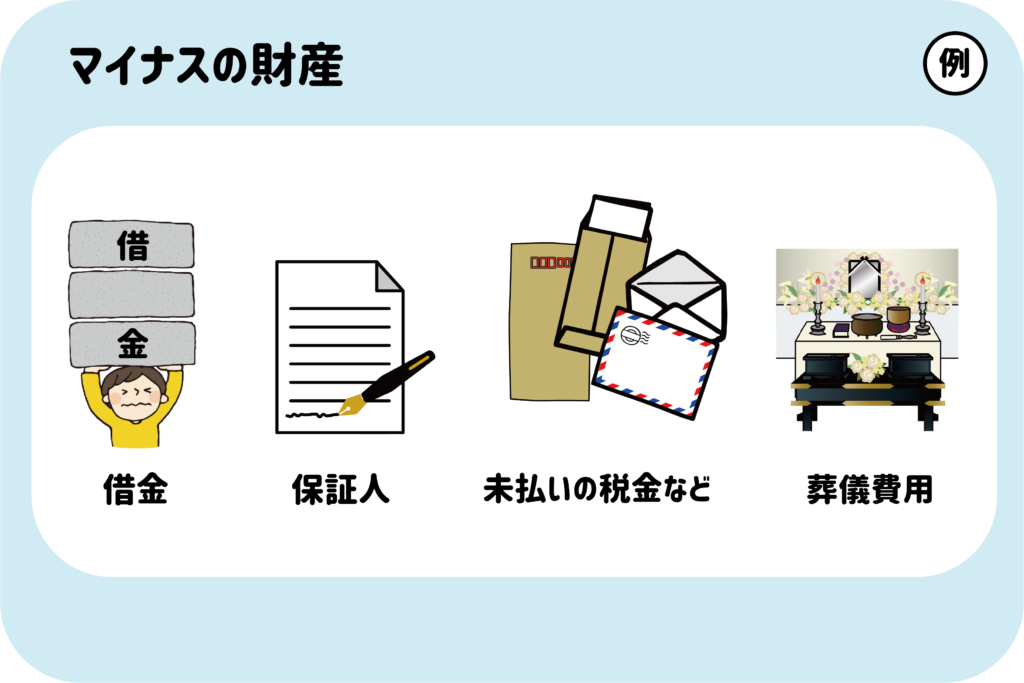

②‐2 マイナスの財産

通常、財産と聞けばプラスの財産を思い浮かべるのではないでしょうか?

これに対してマイナスの財産は、住宅ローンなどの借金や未払いの税金や医療費のように支払い義務があるもの(支払い債務という)を指します。

支払い債務はマイナスの財産なので、プラスの財産額から支払い債務額を差し引きます。

例えば、プラスの財産額が1億円、マイナスの財産額が4,000万円だったとすると、プラスからマイナスを差し引きし、財産の合計額を計算します。

②‐3 非課税財産

亡くなった人の財産すべてに課税されるというわけではなく、相続税が課税されない「非課税財産」という枠もあります。

非課税財産は大きく分けて以下の4つに分類されます。

非課税財産の判断基準は、「売ってお金になるかどうか」を考えるとわかりやすいです。

仏具や墓石を第三者が購入するとはなかなか想定できません。

例外的に、「純金でできた仏像」などはそれ自体に価値があるのでお金に換えることもできるため、相続税の課税対象となります。

③ 相続税の計算方法

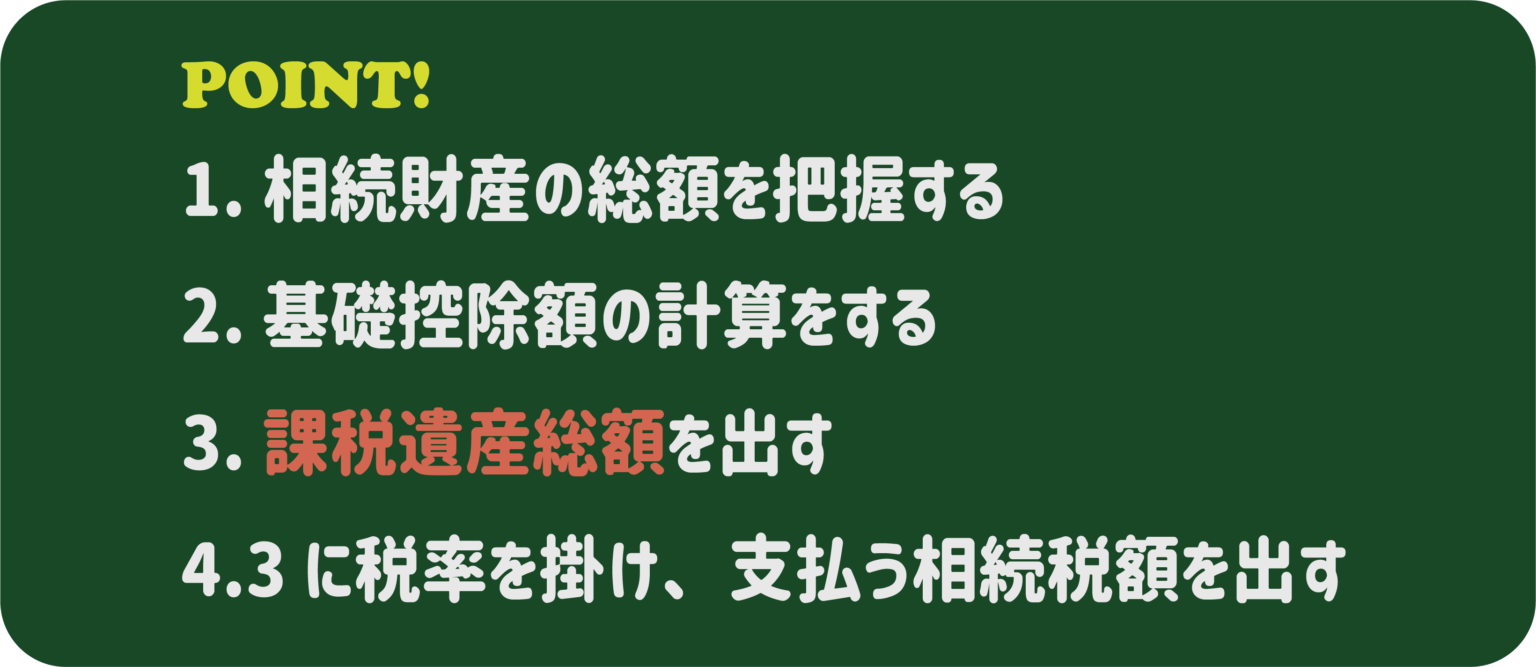

相続税の計算の流れは以下の通りです。

相続財産から相続税の基礎控除額を差し引いたものを、「課税遺産総額」といいます。

この課税遺産総額に対して税率が決まり、相続税を支払うという流れになります。

(例)

病気が原因で父親が亡くなり、母と子ども2人が相続人となりました。

父親が持っていた現金、預金や不動産、株券の総額は1億4,800万円。

法定相続人(法律で定められている相続人)となるのは母と子ども達の合計3人なので

基礎控除額は4,800万円になります。

相続税の基礎控除は相続財産の総額から差し引きできるため、計算すると

1億4,800円(相続財産総額)−4,800万円(相続税の基礎控除額)

=1億円(課税遺産総額)

となります。この1億円を、法定相続分に沿って分配し、税率をかけて相続税の総額が決まります。

以上、相続税の基本の「き」①基礎控除・②課税される財産とされない財産・③相続税の計算方法の解説でした。

アウル税理士法人では、個人の財産、資産運用のサポートをしております。

ご相談は無料です。まずはお問い合わせください。

アウル税理士法人

最新記事 by アウル税理士法人 (全て見る)

- 【2026/4/13 開催】 最低賃金1,500円時代を乗り切るためのマネジメントセミナー第5弾! - 2026年2月10日

- 「人件費が上がるのに利益が残らない」会社が見直すべき仕事の構造とは|10million倶楽部第4回レポート - 2026年2月3日

- 年末年始休業のお知らせ - 2025年12月24日