相続税の計算方法とシミュレーション

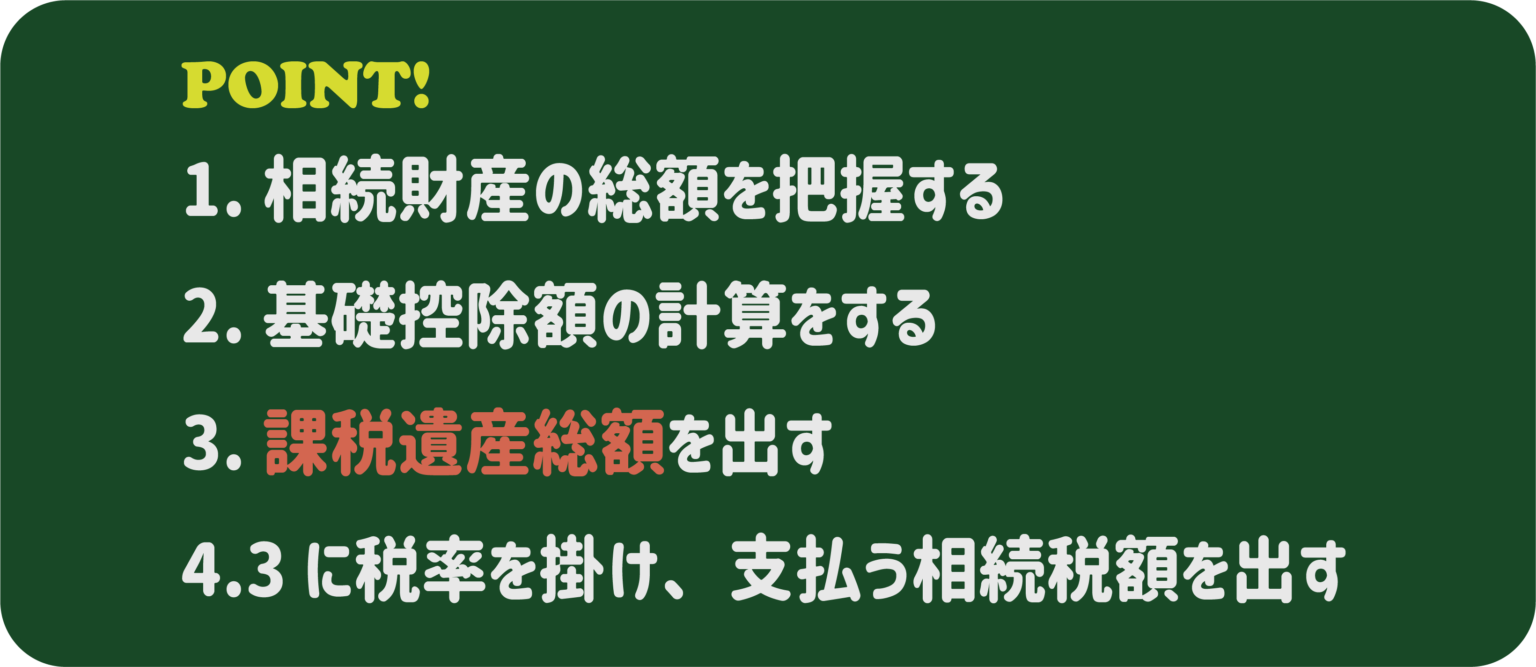

①相続税の計算前に財産総額を把握しよう

まずはじめに、相続予定の財産総額を明確にしてください。

被相続人が所有していた財産(プラスの財産)のほか、借金やローン(マイナスの財産)なども漏れがないように全て洗い出しましょう。

現金や預金、不動産や車、有価証券といったプラスの財産に加えて、借金や住宅ローンといったマイナスの財産があった場合は、差し引き可能です。

墓地・墓石、寄付をした財産、非課税枠の生命保険金や死亡退職金などは、課税財産には含めません。

②基礎控除額の計算をする

続いて、基礎控除額を計算してください。

基礎控除額は、3,000万円に加えて、法定相続人の人数ごとに600万円が足される仕組みです。

計算式

基礎控除額=3,000万円+(600万円×法定相続人の数)

基礎控除の計算に必要な「法定相続人」とは?

法律(民法)で定められた相続人のことを「法定相続人」といいます。わかりやすく言い換えると、「故人と血縁関係にある人」が法定相続人にあたります。

法定相続人は、たとえ遺言書で指名されていなくても、相続する権利が法的に決まっています。法定相続人がいなければ、遺産を分配する話し合い(遺産分割協議)を行うことができません。

法定相続人は「相続順位」が厳格に決められています。

| 法定相続人となる人 | |

|---|---|

| 第1順位(直系卑属) | 故人の子ども・孫・ひ孫。前妻の子どもやお腹の胎児も対象。 子どもが死亡している場合は孫、孫が死亡しているならひ孫が法定相続人となる。 |

| 第2順位(直系卑属) | 第1順位が誰も該当しない場合は繰り上げて故人の両親が財産を相続する。 両親がいない場合は祖父母が法定相続人となる。 |

| 第3順位(傍系血族) | 第1・第2順位が誰も該当しない場合は、故人の兄弟姉妹が相続人となる。 万が一、兄弟姉妹がいない場合は、その子どもにあたる甥・姪が相続人となる。 |

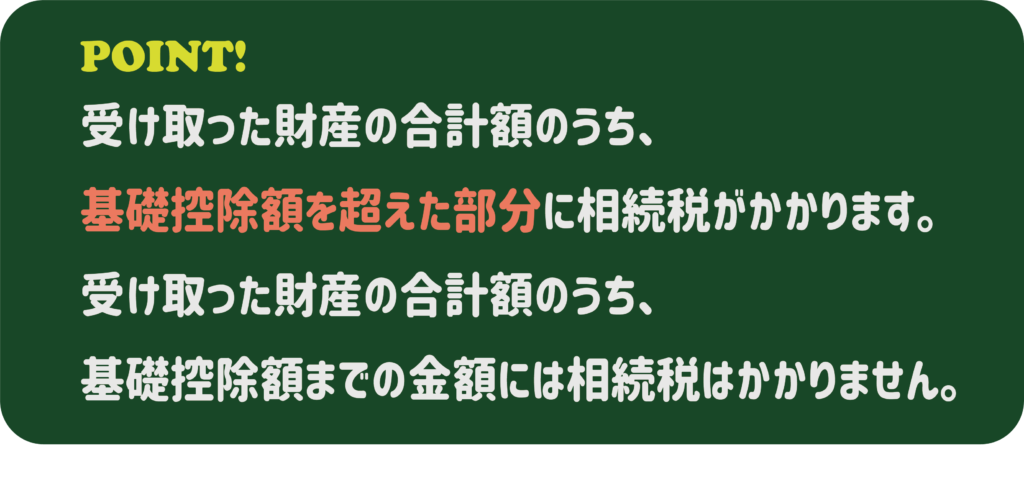

相続財産が基礎控除以下の場合は申告はしなくてもOK

「相続税は誰でも払わないとならないの?」と内心ビクビクしている方もいらっしゃるかもしれません。

しかしご安心ください。相続財産が基礎控除額より小さい金額ならば、相続税はゼロとなります。つまり相続税を払わなくてもいいのです。相続税が非課税になった場合、基本的に申告もしなくて大丈夫です。

整理

相続財産額 < 基礎控除額【3,000万円 +( 600万円 × 法定相続人の数 )】

もっと簡単に言い直すと、相続財産が3,000万円以下であることが明確である場合、その人は相続税のことを考えなくてもまったく問題ありません。

ただし自分だけで相続財産を計算するのはあまりおすすめできません。なぜなら、計算しなければならない財産の種類が複数あり、個人だけでそれらを完全に把握するのが大変だからです。

こんなにある!?ややこしい財産の種類

| プラス財産(本来財産) | 現金・預金・株・土地など |

| マイナス財産 | 借金や未払い金など(プラス財産と一緒に背負う必要がある) |

| みなし財産 | 生命保険や死亡退職金など |

| 贈与財産 | 被相続人が亡くなってから3年以内に贈与された財産 |

| 非課税財産 | 家系図、位牌、仏像・仏壇、神棚、墓地、墓石など |

とくに厄介なのは、土地や株などの財産です。これらは、「想定していたよりも価値(価格)が上がっている」というケースがよくあります。「二束三文にしかならない」と思っていたのに、町の発展や会社の経営状況によって、土地や株が何十倍にも膨れ上がることも珍しくはありません。

相続財産の評価は専門家の仕事です。アウル税理士法人では、不動産を始めとする資産評価のプロが相続財産を現実的に計算します。

まずはお気軽にお問い合わせください。無料相談も可能です。

▶無料相談の問い合わせをしてみる

011-261-4460

③課税遺産総額を出す

課税遺産総額は、①で求めた相続財産総額から基礎控除額を引いて求めます。

課税遺産総額の計算式

相続財産総額ー基礎控除額

以下、仮定をもとに課税遺産総額をシミュレーションしてみましょう。

仮定

| 相続人 | 配偶者(妻)、長男、次男の計3人 |

| 相続財産の総額 | 1億4,800万円 |

シミュレーション

| 基礎控除額 | 3,000万円+(600万円×3)=4,800万円 |

| 課税遺産総額 | 1億4,800万円−4,800万円=1億円 |

④法定相続分に税率を掛けて相続税額を求める

まずは、③で計算した課税遺産総額を相続人同士で分割していきます。法定相続分の分け方は以下の通りです。

| 相続順位 | 相続人 | 法定相続分 |

|---|---|---|

| 第1順位 | 配偶者 | 財産の1/2 |

| 子ども | 財産の1/2を人数でさらに分ける | |

| 第2順位(被相続人に子どもがいない場合) | 配偶者 | 財産の2/3 |

| 被相続人の父母 | 財産の1/3を人数でさらに分ける | |

| 第3順位(被相続人に子ども・父母がおらず、兄弟姉妹が存命の場合) | 配偶者 | 財産の3/4 |

| 兄弟・姉妹 | 財産の1/4を人数でさらに分ける |

上記を参照しますと、今回の想定では課税遺産総額は1億円ですから、実際の法定相続分は以下のようになります。

財産分配額が確定したら、以下の税率を参考に、それぞれの相続納税額を計算していきます。

5,000万円を相続する場合は税率が20%で控除額が200万円、2,500万円を相続する場合は税率が15%で控除額が50万円です。

したがって、

| 課税後の相続分 | |

|---|---|

| 配偶者(妻) | 5,000万円×20%−200万円=800万円 |

| 長男 | 2,500万円×15%−50万円=325万円 |

| 次男 | 2,500万円×15%−50万円=325万円 |

ただし、この計算は基本的なやり方であり、配偶者控除や未成年者控除といった様々な控除を活用すれば、相続税を軽減することも可能です。詳しくは後述します。

▶相続税の節税について聞いてみる

011-261-4460

相続税がかかるはずが「特例」を使えば納税不要となるケース5つ

「明らかに相続財産が3,000万円以上ある。相続税のことを考えると気が重い」という方も、まだ諦めないでください。実は、相続税には全部で5つの「特例」があり、うまく活用すると納税が不要になります。

誰にでもチャンスはある!相続税の納税が不要になる特例

| 配偶者の税額軽減 | 誰でも使えて恩恵が大きい特例。被相続人の配偶者は、1億6,000万円以下の相続財産なら実質納税不要となる。1億6,000万円以上であっても、大幅な減税を期待できる。 |

| 未成年者の控除 | 【20-現在年齢】の差に10万円を掛けた分だけ控除できる。16歳の場合、4×10万円で40万円の控除が可能。 |

| 障碍者の控除 | 【85-現在年齢】の差に10万円(※特別障碍者は20万円)を掛けた分だけ控除できる。 |

| 小規模宅地等の特例 | 被相続人が直前まで住んでいたor事業で使っていた「土地」の評価額を、最大80%下げて計算することができる。被相続人の同居人および生計をともにしていた家族に適用可能。 |

| 農地等についての納税猶予の特例 | 相続人が農業を続けていく限りにおいて承継した相続税の納税が猶予され続ける。 |

▶相続税の特例について質問したい

011-261-4460

相続税の申告の期限は、被相続人が亡くなってから10ヵ月。特例を使うことを考えるなら、早め早めに行動し、速やかに相続手続きを済ませるようにしましょう。

相続手続きをスムーズに進めるなら、相続の専門家に“丸投げ”するのがベストです。あなたが普段通りに過ごしている間に、私たちプロが粛々と手続きを進めてまいります。

▶相続手続きをプロに丸投げしたい

011-261-4460

特例で相続税がかからない場合も申告をしておこう

特例を使って相続税の納税が不要になったとしても、相続税の申告は念のためしておいたほうがよいです。なぜなら、税務署に「本来は相続税がかかる予定だったが、特例を使った結果、納税が不要になった」という事実をしっかり伝えるためです。さもないと、税務署が脱税を疑って、税務調査を敢行する可能性があります。

まとめ

札幌大通りにあるアウル税理士法人は、一般ご家庭の相続税に関するサポートや、個人事業主・会社経営者の税務サポートを行っております。

相続は、わずか10ヵ月という短期間のうちに手続きを終わらせなければならない大変なものです。葬儀がひと段落してホッと胸をなでおろすのも束の間のことで、すぐに財産相続や税金対策のことにエネルギーを使わなければなりません。

そんなときは、アウル税理士法人におまかせください。相続手続きを“プロに丸投げ”するつもりで、お気軽にお問い合わせください。

▶無料相談の問い合わせをしてみる

011-261-4460

アウル税理士法人

最新記事 by アウル税理士法人 (全て見る)

- 事務所移転のお知らせ - 2024年4月18日

- 経営課題を解決したい次世代経営者に向けて / 経営塾21next 2024 - 2024年4月4日

- 美容室経営に税理士は必要?雇うことのメリットと選び方のポイントを解説します。 - 2024年3月30日